想争夺婴幼儿营养品市场份额?这几组数据你必须知道!

婴儿营养品是指婴儿阶段除了母乳之外,还应给予宝宝一些营养补充产品。婴儿在出生六个月以后,单纯的母乳喂养满足不了婴儿生长发育的需要,这时候父母需要给婴儿添加乳制品外的其他特定功能的营养品,这些添加的食物就称为婴幼儿营养品。

市场上销售的婴幼儿营养品品牌较多,而婴幼儿营养品市场集中度高,主要原因还是中国消费者的育儿观念的变化。当前中国提倡优生优育,而且食品安全是全社会共同关心的话题,因此,他们更愿意给孩子提供有质量保证的产品,当然会首选更放心的知名品牌,在婴幼儿营养品细分的保健品市场来看达能、三精、哈药、汤臣倍健等市场份额占比较高。我国婴幼儿营养品2017年市场规模达到120.08亿元,我国婴幼儿营养品增长较快的品类包括婴幼儿营养米粉、婴幼儿保健品等,行业增速超过10%。

从婴幼儿营养品细分的辅食市场来看,亨氏的市场占比最大,为30%左右;排名第二的贝因美市场份额为20%左右,排名第三的则是雀巢,占15%左右,市场份额排名前三名的合计占比65%,CR10超过了80%,而且仍在保持逐步的提升。

经历行业食品安全事件后,企业低价竞争的局面得到控制,婴幼儿营养品的建设、加工、销售等各环节的行为方式得到改进。从长期来看,整个婴幼儿营养米粉行业企业的核心竞争力将得到提高,这将有利于消费者信心的恢复以及婴幼儿营养米粉消费的增长。我国将迎来第四次人口出生小高峰,此次生育高峰将持续十几年。未来初生婴儿人口增长为婴幼儿营养米粉行业带来了更加广阔的市场前景。

目前我国婴幼儿营养品行业已经形成了一批具有一定技术实力、且背后资金实力雄厚的企业。在产业化方面进展良好,具有极好的发展基础,在我国十三五婴幼儿营养品实现需求扩大的机遇面前,有极好的起步优势,投资成功性高、但是回报收益相对较低。

一、2014-2017年婴幼儿营养品新增企业数量分析

可见,随着国民健康意识的加强,以及国家对行业的重视,进入婴幼儿营养品市场的企业越来多,但增长率的最高值在2015年,随着企业数量的增多,增长率也在逐年下滑。

二、婴幼儿营养品企业规模结构

在中国,婴幼儿营养品还是新兴市场,且国民的重视程度还不够,所以规模较大的企业其实占少数,大多数企业还是小规模。

三、婴幼儿营养品重点生产地区

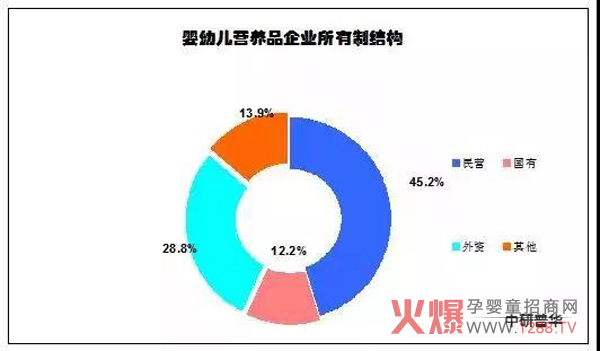

四、婴幼儿营养品企业所有制结构

虽然从结构上来看民营企业占比较高,但是从市场上来看我国民营婴幼儿营养品市场占有率较低,行业国产化率继续提高。

婴幼儿营养品产品销售状况分析及预测

一、2014-2017年我国婴幼儿营养品销售收入分析

从销售收入来看,我国婴幼儿营养品产品销售收入较市场规模略小,主要原因是我国现有婴幼儿营养品生产能力限制无法完全释放现有市场规模。特别是国内品牌占有率低。

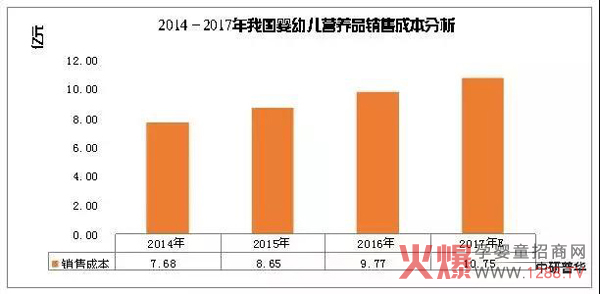

二、2014-2017年我国婴幼儿营养品销售成本分析

从行业整体来看我国婴幼儿营养品成本占比约为70%左右,其中销售成本占比约20%。

三、2014-2017年我国婴幼儿营养品营业利润分析

我国婴幼儿营养品规模以上营业利润较低,一是由于行业品牌集中度影响,其次成本较高也是限制行业利润的重要因素之一。

数据显示,母婴营养品的市场规模,截止到15年已达到100个亿,近几年,婴童市场将保持15%左右的高速增长,预计2018年母婴市场规模将达3万亿,未来三年增速将达14.5%。在行业整体趋势下,母婴营养市场显示出来强大的增长潜力。通过这两年奶粉市场的大洗牌,营养品市场也进入了一个逐渐规范化的阶段,这对任何一家企业来说都可以说是挑战也可以说的是机遇,因为它考验的不仅是经营团队的经营心态、经营布局与经营创新能力,更考验经营者对整个市场动态的预知与把控能力。

总之,要想做好母婴营养品市场,就要洞察消费者需求,产品力突出有卖点,品牌支撑力强,同时还要维护好渠道利益,才能走得长远。

打开东方今报微信报阅读每天报纸